Finaliza la prórroga en la aplicación del tipo de IVA del 0%

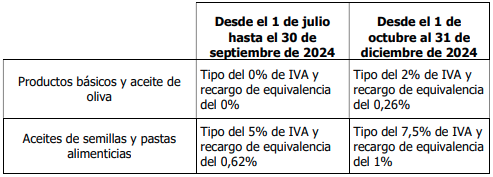

Desde hoy, 1 de octubre de 2024, finaliza la prórroga en la aplicación del tipo de IVA del 0% tal y como establece el Real Decreto Ley 4/2024 de 26 de junio que prorroga determinadas medidas para afrontar las consecuencias económicas y sociales derivados de los conflictos de Ucrania y Palestina. Hasta el 31 de diciembre de 2024, el tipo de IVA de los productos que se relacionan a continuación pasa a ser del 2% y el recargo de equivalencia aplicable del 0,26%. Los productos básicos afectados por este cambio de tipo de IVA son los siguientes:

- El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común.

- Las harinas panificables.

- Los siguientes tipos de leche producida por cualquier especie animal: natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo.

- Los quesos, huevos, frutas, hortalizas, legumbres, tubérculos y cereales que tengan la condición de productos naturales de acuerdo al Código Alimentario y las disposiciones de desarrollo dictadas.

- Los aceites de oliva.

En cuanto al tipo de gravamen del IVA aplicable al aceite de oliva, a partir del 1 de enero de 2025, el artículo 2 del Real Decreto-ley 4/2024, de 26 de junio, lo incluye en la lista de productos básicos cuyo tipo de IVA aplicable es del 4%. Respecto a las entregas, importaciones y adquisiciones intracomunitarias del aceite de semillas y las pastas alimenticias, el tipo de IVA aplicable hasta el 31 de diciembre de 2024 será del 7,5% y el tipo de recargo de equivalencia es del 1%.

Por último, os recordamos que, a partir del 1 de enero de 2025, la rebaja en los tipos de IVA finalizará, volviendo a aplicarse el tipo de IVA habitual del 4% a los productos básicos (incluido el aceite de oliva) y el tipo de IVA del 10% a los aceites de semillas y pastas alimenticia.

Todos los cambios mencionados anteriormente se recogen en el siguiente cuadro resumen diferenciando los distintos tipos de gravamen en IVA durante el presente ejercicio 2024:

En caso de necesitar resolver alguna duda al respecto, puede contactar con su responsable del departamento fiscal.